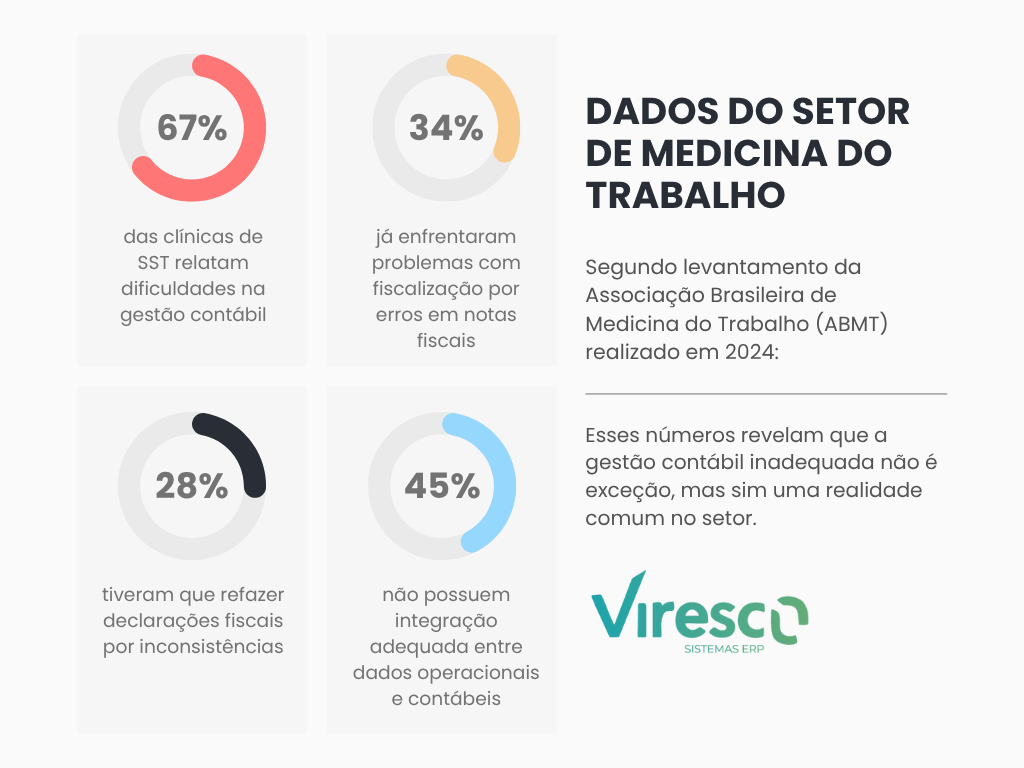

O crescimento acelerado de clínicas de segurança e saúde no trabalho nos últimos anos trouxe uma realidade preocupante: muitas empresas do setor expandiram rapidamente sem desenvolver uma estrutura contábil e fiscal adequada. O resultado são erros custosos que podem comprometer não apenas a saúde financeira da clínica, mas também sua reputação e conformidade legal.

Diferentemente de outros segmentos da área da saúde, as clínicas de SST enfrentam desafios únicos na gestão contábil: múltiplos tipos de contratos empresariais, diferentes regimes de tributação por cliente, obrigações específicas do eSocial e a complexidade de integrar dados ocupacionais com informações fiscais.

O cenário contábil específico das clínicas de SST

Complexidades únicas do setor

As clínicas de SST operam em um ambiente regulatório complexo que combina aspectos da área da saúde, relações trabalhistas e prestação de serviços empresariais. Essa intersecção cria desafios contábeis específicos:

Múltiplos regimes tributários: Uma mesma clínica pode ter contratos com empresas do Simples Nacional, Lucro Presumido e Lucro Real, cada um exigindo tratamento fiscal diferenciado para retenções e emissão de notas fiscais.

Sazonalidade irregular: Diferentemente de outros negócios, a demanda por serviços de SST não segue padrões sazonais tradicionais, sendo influenciada por ciclos de contratação das empresas-cliente, mudanças regulatórias e eventos econômicos.

Integração obrigatória com eSocial: Desde 2019, as informações de saúde ocupacional devem ser reportadas ao eSocial, criando uma ponte obrigatória entre dados operacionais e fiscais que muitas clínicas ainda não dominam.

Os erros mais custosos e como evitá-los

1. Emissão incorreta de notas fiscais

O problema: Muitas clínicas emitem notas fiscais sem considerar o regime tributário do cliente ou aplicam retenções incorretas, gerando inconsistências que podem resultar em autuações.

Caso real: Uma clínica de médio porte em São Paulo foi autuada em R$ 180.000 por emitir notas fiscais sem retenção de ISS para empresas do Lucro Real durante 18 meses. O erro passou despercebido porque o sistema não estava configurado para identificar automaticamente o regime tributário dos clientes.

Como evitar:

- Mantenha cadastro atualizado do regime tributário de cada cliente

- Configure sistema para aplicar retenções automaticamente

- Revise mensalmente as notas emitidas por amostragem

- Estabeleça rotina de validação antes da emissão

Checklist de verificação:

- Regime tributário do cliente está correto no cadastro?

- Retenções de ISS, INSS, IR e CSLL estão sendo aplicadas conforme legislação?

- Código de serviço (LC 116/2003) está correto?

- Alíquotas estão atualizadas conforme município?

2. Falhas na entrega de obrigações acessórias

O problema: O calendário fiscal brasileiro é complexo, e clínicas de SST frequentemente perdem prazos de entrega de declarações, gerando multas automáticas.

Impacto financeiro: As multas por atraso variam de R$ 500,00 a R$ 5.000 por declaração, dependendo do porte da empresa e do tempo de atraso. Para uma clínica média, isso pode representar R$15.000 a R$ 30.000 anuais em multas evitáveis.

Principais obrigações esquecidas:

- DEFIS (Declaração de Informações Socioeconômicas e Fiscais)

- DIRF (Declaração do Imposto de Renda Retido na Fonte)

- GFIP (Guia de Recolhimento do FGTS e Informações à Previdência Social)

- Declarações municipais específicas (varia por cidade)

Como evitar:

- Crie calendário fiscal anual com todas as obrigações

- Configure lembretes automáticos 15 dias antes de cada prazo

- Mantenha backup de todas as declarações entregues

- Estabeleça rotina de conferência mensal

3. Inconsistências entre SOC/software de gestão SST e dados fiscais

O problema: A falta de integração entre o seu sistema de gestão SST e o controle fiscal gera divergências que podem ser identificadas pela Receita Federal em cruzamentos de dados.

Exemplo prático: Uma clínica registrava no SOC 1.200 exames mensais, mas emitia notas fiscais para apenas 1.050 exames. A diferença de 150 exames (12,5%) gerou questionamento da Receita Federal sobre possível sonegação.

Principais divergências:

- Quantidade de exames realizados vs. faturados

- Dados dos trabalhadores examinados vs. informações fiscais

- Datas de realização vs. datas de faturamento

- Empresas atendidas vs. notas fiscais emitidas

Como evitar:

- Implemente rotina de conciliação mensal SOC vs. Fiscal

- Configure alertas para divergências acima de 5%

- Mantenha documentação de todos os exames realizados

- Estabeleça processo de validação antes do fechamento mensal

4. Controle inadequado de retenções

O problema: Clínicas frequentemente erram no cálculo e recolhimento de impostos retidos, seja por desconhecimento da legislação ou por falhas nos sistemas.

Tipos de retenção mais problemáticos:

- ISS: Varia por município e tipo de serviço

- INSS

- IR

- CSLL

Consequências: Além das multas por recolhimento incorreto, a clínica pode ser responsabilizada solidariamente pelos impostos não recolhidos pelos clientes.

Como evitar:

- Mantenha tabela atualizada de alíquotas por município

- Configure sistema para calcular retenções automaticamente

- Reconcilie mensalmente impostos retidos vs. recolhidos

- Guarde comprovantes de todos os recolhimentos

Estrutura contábil sugerida para clínicas de SST

Organização documental

Uma estrutura contábil eficiente começa com a organização adequada dos documentos. Para clínicas de SST, isso significa:

Documentos operacionais:

- Relatórios mensais do SOC ou do seu Sistema de Gestão SST (por empresa cliente)

- Planilhas de controle de exames realizados

- Contratos de prestação de serviços

- Laudos e relatórios técnicos

Documentos fiscais:

- Notas fiscais emitidas (organizadas por cliente e mês)

- Notas fiscais recebidas (fornecedores e prestadores)

- Comprovantes de retenções

- Guias de recolhimento de impostos

Documentos trabalhistas:

- Folha de pagamento mensal

- Guias de recolhimento (GPS, FGTS)

- Controles de ponto

- Documentos de admissão/demissão

Plano de contas específico

O plano de contas padrão não atende às especificidades das clínicas de SST. É necessário criar contas específicas para:

Receitas:

- 3.1.01 – Receita de Exames Ocupacionais

- 3.1.02 – Receita de Laudos Técnicos

- 3.1.03 – Receita de Consultorias em SST

- 3.1.04 – Receita de Treinamentos

Custos diretos:

- 4.1.01 – Custos com Médicos do Trabalho

- 4.1.02 – Custos com Técnicos em Segurança

- 4.1.03 – Materiais para Exames

- 4.1.04 – Depreciação de Equipamentos Médicos

Impostos e retenções:

- 2.1.05 – ISS a Recolher

- 2.1.06 – INSS Retido a Recolher

- 2.1.07 – IR Retido a Recolher

- 2.1.08 – CSLL Retida a Recolher

Controles auxiliares essenciais

Controle de retenções por cliente: Planilha mensal com todas as retenções aplicadas, organizadas por cliente e tipo de imposto, facilitando a conciliação e o recolhimento.

Controle de prazos fiscais: Calendário com todas as obrigações fiscais, incluindo datas de vencimento, responsável pela entrega e status de cumprimento.

Controle de divergências entre seu Software SST vs. Fiscal: Relatório mensal comparando dados operacionais com dados fiscais (notas emitidas), identificando e justificando divergências.

Rotina mensal de verificação

Primeira semana do mês

Fechamento operacional:

- Extrair relatórios finais do SOC do mês anterior

- Conferir todos os exames realizados vs. agendados

- Validar dados de empresas atendidas

- Verificar pendências de laudos ou relatórios

Conciliação inicial:

- Comparar exames realizados (SOC) vs. notas fiscais emitidas

- Identificar divergências superiores a 5%

- Documentar justificativas para divergências identificadas

- Corrigir erros de lançamento quando necessário

Segunda semana do mês

Validação fiscal:

- Conferir todas as notas fiscais emitidas no mês

- Verificar aplicação correta de retenções

- Validar códigos de serviço utilizados

- Confirmar alíquotas aplicadas por município

Controle de recebimentos:

- Conciliar valores faturados vs. recebidos

- Identificar clientes em atraso

- Verificar retenções aplicadas pelos clientes

- Atualizar controle de recebíveis

Terceira semana do mês

Obrigações acessórias:

- Verificar declarações vencidas no mês

- Preparar informações para declarações do mês seguinte

- Atualizar calendário fiscal

- Conferir recolhimentos de impostos

Análise de indicadores:

- Calcular margem de lucro por tipo de serviço

- Analisar evolução dos custos

- Verificar indicadores de produtividade

- Comparar resultados com meses anteriores

Quarta semana do mês

Fechamento contábil:

- Lançar todas as movimentações do mês

- Conferir saldos de contas patrimoniais

- Validar demonstrações financeiras

- Preparar relatórios gerenciais

Planejamento do mês seguinte:

- Revisar calendário fiscal do próximo mês

- Identificar melhorias nos processos

- Atualizar procedimentos quando necessário

- Treinar equipe em novos processos

📝 Check-up gratuito: Lista de verificação contábil e fiscal para clínicas de SST

Garanta que a contabilidade da sua clínica de SST esteja sempre em dia com nossa Lista de Verificação Contábil e Fiscal. Saiba os principais pontos que você deve revisar todos os meses para evitar erros, multas e retrabalho. Ideal para quem quer manter o controle sem depender apenas do contador.

Integração entre operacional e contábil

Fluxo de informações ideal

A integração eficiente entre as áreas operacional e contábil é fundamental para evitar erros e garantir conformidade. O fluxo ideal deve seguir esta sequência:

1. Realização do exame:

- Dados lançados no SOC

- Informações automaticamente disponibilizadas para faturamento

- Validação de dados do trabalhador e empresa

2. Faturamento:

- Sistema consulta dados do SOC

- Aplica regras contratuais específicas

- Gera nota fiscal com retenções corretas

3. Controle fiscal:

- Nota fiscal integrada ao sistema contábil

- Retenções calculadas automaticamente

- Obrigações acessórias atualizadas

Pontos críticos de controle

Validação de dados: Estabeleça checkpoints em cada etapa do processo para validar a consistência das informações antes que sigam para a próxima fase.

Conciliação automática: Configure alertas automáticos para divergências entre dados operacionais e fiscais superiores a limites pré-estabelecidos.

Backup de informações: Mantenha cópias de segurança de todos os dados, especialmente aqueles que serão utilizados em declarações fiscais.

Tecnologia como facilitadora

Sistemas integrados: A utilização de sistemas que integram com o SOC ou com seu sistema de gestão SST, faturamento e contabilidade reduz significativamente o risco de erros e o tempo gasto em conciliações manuais. Como por exemplo o Viresco SST.

Configure rotinas automáticas para:

- Extração de dados do SOC

- Cálculo de impostos e retenções

- Geração de relatórios de conciliação

- Emissão de alertas para divergências

APIs e integrações: Utilize APIs para conectar diferentes sistemas, garantindo que as informações fluam automaticamente entre as plataformas.

Quando buscar especialização

Sinais de que é hora de profissionalizar

Volume de operações

Clínicas que realizam mais de 500 exames mensais ou atendem mais de 20 empresas diferentes geralmente se beneficiam de estruturas contábeis mais robustas.

Complexidade fiscal

Se a clínica atende empresas de diferentes regimes tributários ou atua em múltiplos municípios, a complexidade fiscal justifica investimento em especialização.

Histórico de problemas

Clínicas que já enfrentaram autuações, multas por atraso em declarações ou problemas com fiscalização devem priorizar a reestruturação contábil.

Crescimento acelerado

Empresas em expansão rápida frequentemente deixam a estrutura contábil para trás, criando riscos que podem comprometer o crescimento.

Opções de estruturação

Contador especializado em SST: Profissional com conhecimento específico do setor, capaz de orientar sobre particularidades fiscais e regulatórias.

Sistema de gestão integrado: Plataforma que conecta SOC, faturamento, contabilidade e obrigações fiscais, reduzindo riscos de erro e tempo de processamento.

Consultoria fiscal especializada: Apoio pontual para reestruturação de processos, implementação de controles e treinamento de equipes.

Terceirização contábil completa: Para clínicas que preferem focar na atividade-fim, a terceirização pode ser uma opção eficiente, desde que o prestador tenha experiência no setor.

Conclusão

A gestão contábil e fiscal adequada não é apenas uma obrigação legal para clínicas de SST – é um diferencial competitivo que pode determinar o sucesso ou fracasso do negócio. Os erros nessa área não apenas geram custos diretos através de multas e autuações, mas também consomem tempo valioso da gestão e podem comprometer a reputação da empresa.

As especificidades do setor – múltiplos regimes tributários, integração obrigatória com eSocial, sazonalidade irregular e complexidade regulatória – tornam ainda mais crítica a necessidade de estruturas contábeis adequadas. Não é possível aplicar soluções genéricas e esperar resultados satisfatórios.

A implementação de uma rotina mensal de verificação, combinada com ferramentas adequadas de controle e, quando necessário, apoio especializado, pode transformar a gestão contábil de um problema em uma vantagem competitiva. Clínicas que investem nessa estruturação não apenas evitam problemas custosos, mas também ganham visibilidade sobre seus números, permitindo decisões mais assertivas e crescimento sustentável.

O investimento em gestão contábil adequada se paga rapidamente através da redução de multas, otimização fiscal e melhoria na tomada de decisões. Para clínicas de SST que desejam crescer de forma sustentável, não há alternativa: a excelência contábil é um requisito, não um opcional.